兼职工伤险与普通工伤险的主要差异在于保障对象和保障范围。兼职工伤险主要针对兼职工作者,而普通工伤险则适用于全职员工。在保障范围上,兼职工伤险的保障期限较短,通常为兼职期间,而普通工伤险的保障期限为全年。兼职工伤险的保费相对较低,但保障金额也相应较低。,,在选择时,应考虑个人工作性质、工作时间和收入等因素。如果个人是兼职工作者,且工作时间较短、收入不稳定,建议选择兼职工伤险;如果个人是全职员工,且工作时间较长、收入稳定,建议选择普通工伤险。也要注意查看保险条款中的细节,如保障范围、免赔额、赔付比例等,以便更好地选择适合自己的保险产品。

在当今社会,随着灵活就业和兼职文化的兴起,越来越多的人选择在主职之外从事兼职工作以增加收入或丰富职业经历,这种工作方式的灵活性也带来了新的风险,尤其是关于工伤保险的适用性,本文将深入探讨兼职工伤险与普通工伤险之间的区别,帮助兼职工作者更好地理解自己的权益,并作出明智的选择。

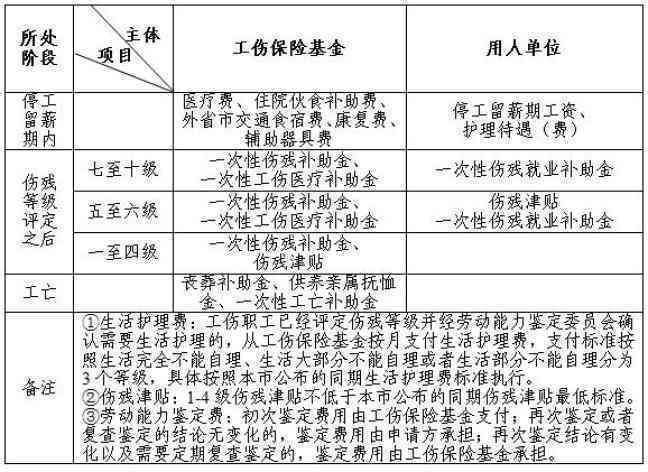

一、定义与覆盖范围

普通工伤险,通常指由企业为员工缴纳的,旨在保障员工在工作时间、工作场所内因工作原因遭受意外伤害或患职业病的保险,它由国家法律规定,是用人单位的法定义务之一,覆盖范围包括但不限于正式员工、合同工等全职工种。

兼职工伤险,则是指为兼职工作者提供的工伤保险服务,由于兼职工作的非固定性和灵活性,这类保险通常需要个人或通过平台自行购买,以弥补在传统工伤险覆盖范围外的空白,它主要针对那些在多个雇主处工作、或以自由职业者身份从事工作的个体。

1、:普通工伤险通常包括医疗费用、康复费用、伤残补助、工亡补助等全面保障,而兼职工伤险的保障内容可能因保险公司和具体产品而异,但一般也会涵盖医疗救治、伤残赔偿等基本项目,部分产品还可能提供误工补贴、职业病防治等额外服务。

2、赔付标准:普通工伤险的赔付标准较为统一,依据国家法律法规执行,相对较为明确和稳定,兼职工伤险的赔付则可能因保险公司政策、合同条款的不同而有所差异,且在理赔过程中可能面临更多的审核和验证程序。

三、参保方式与费用

参保方式:普通工伤险由用人单位统一缴纳,个人无需直接参与选择或支付全部费用,而兼职工伤险则需个人自行购买或通过兼职平台代为购买,个人需承担全部或部分保费。

费用:由于参保方式和覆盖范围的差异,两者的费用也有所不同,普通工伤险的费用主要由企业承担,个人无需直接支付;而兼职工伤险的费用则根据保险计划的不同而变化,通常比全职工种的个人自费保险更为灵活但也更昂贵。

四、适用场景与注意事项

适用场景:普通工伤险适用于在单一或固定雇主处工作的全职工人,而兼职工伤险则更适合那些频繁更换雇主、从事多份兼职工作或以自由职业者身份工作的人群。

注意事项:在选择兼职工伤险时,应仔细阅读保险合同条款,了解保障范围、赔付条件、免责条款等重要信息,考虑到兼职工作的特点,建议选择灵活性强、理赔便捷的保险产品,对于高风险行业的兼职工作者,应特别关注是否有针对特定风险的额外保障。

五、政策变化与未来趋势

随着劳动法和社会保障制度的不断完善,未来可能看到兼职工伤险政策的进一步优化和普及,一些国家和地区已经开始探索为兼职工作者提供更便捷、更经济的工伤保险方案,以适应灵活就业市场的需求,随着科技的发展和数字平台的兴起,未来也可能出现基于大数据和人工智能的智能保险产品,为兼职工作者提供更加精准和个性化的保障服务。

兼职工伤险与普通工伤险虽同属工伤保险范畴,但在覆盖范围、保障内容、参保方式及费用等方面存在显著差异,对于兼职工作者而言,了解这些差异并选择合适的保险产品至关重要,在享受灵活就业带来的自由与便利的同时,也不应忽视自身的安全与保障需求,随着社会对灵活就业群体权益的日益重视,相信未来将有更多针对兼职工作者的工伤保险解决方案出现,为这一群体提供更加全面、可靠的保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号