在汇总转账凭证的科目设置中,应遵循以下原则:,,1. 汇总转账凭证应按照贷方科目名称设置,如“管理费用”、“销售费用”等,以方便对账和核算。,2. 汇总转账凭证的借方科目应按照实际发生的经济业务进行设置,如“银行存款”、“现金”等。,3. 汇总转账凭证的金额应按照实际发生的经济业务进行计算,并确保借贷方金额相等。,4. 汇总转账凭证应按照时间顺序进行编号,以便于管理和查找。,,操作指南如下:,,1. 收集所有与某一贷方科目相关的原始凭证,如发票、收据等。,2. 根据原始凭证上的借方科目和金额,编制相应的汇总转账凭证。,3. 核对汇总转账凭证的借贷方金额是否相等,确保无误后进行记账。,4. 定期对汇总转账凭证进行整理和归档,以便于管理和查找。

在企业的日常财务管理中,汇总转账凭证作为一种重要的会计凭证,扮演着连接各会计科目、确保资金流向清晰准确的角色,其设置不仅关乎财务处理的效率,更直接影响到企业财务数据的准确性和合规性,本文将深入探讨汇总转账凭证的科目设置原则、操作流程及其在实践中的应用,旨在为财务人员提供一份详尽的操作指南。

一、汇总转账凭证的定义与重要性

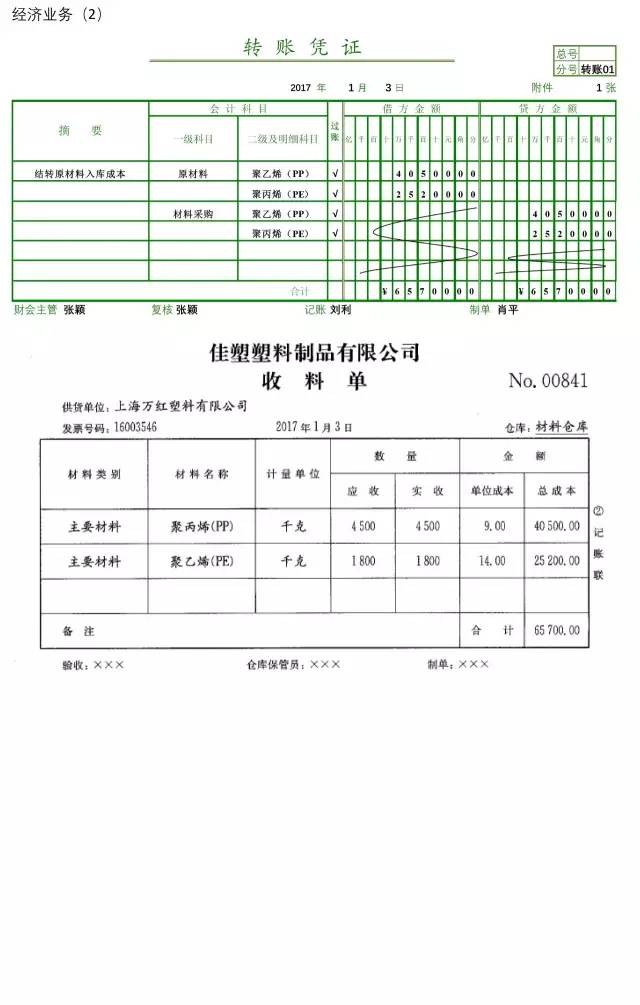

汇总转账凭证,顾名思义,是指将一定时期内所有涉及特定会计科目的转账业务进行汇总,形成一张综合性记录的凭证,它不仅简化了日常账务处理工作,还便于财务人员对账、查账及进行财务分析,在复杂多变的商业环境中,正确设置和使用汇总转账凭证对于提高财务管理效率、保证资金安全、促进企业健康发展具有重要意义。

二、科目设置原则

1、相关性原则:汇总转账凭证的科目设置应与企业的业务活动紧密相关,确保每一笔转账都能准确归集到对应的经济业务类别中,销售收入与采购成本的转账应分别设置不同科目的汇总凭证。

2、清晰性原则:科目设置需简洁明了,避免交叉和混淆,每个科目应能独立反映一类经济业务的全貌,便于后续的审计和检查。

3、一致性原则:汇总转账凭证的科目设置应与企业采用的会计制度、会计准则保持一致,确保财务数据的可比性和一致性。

4、灵活性原则:随着企业业务的发展和变化,科目设置应具有一定的灵活性,能够适时调整以适应新的业务需求。

三、常见科目的设置与解释

1、资产类科目:包括现金、银行存款、应收账款、存货等,这些科目的汇总转账凭证用于记录资金的流入与流出,以及资产增减变动情况。“现金”科目下的汇总转账凭证可按收款、付款、提现等不同类型设置。

2、负债类科目:如应付账款、短期借款、长期借款等,这些科目的汇总转账凭证主要用于记录企业对外负债的增减变化。“应付账款”科目下的汇总转账凭证可按供应商、结算方式等分类设置。

3、所有者权益类科目:如股本、未分配利润等,这类科目的汇总转账凭证主要反映企业资本结构的变化及利润分配情况。“未分配利润”科目的汇总转账可按年度利润结转、分红等不同情况设置。

4、损益类科目:包括主营业务收入、主营业务成本、营业费用等,这些科目的汇总转账凭证用于记录企业日常经营活动的收入与成本费用情况,是计算利润的关键依据。“主营业务收入”科目的汇总可按销售产品、提供服务等不同业务类型设置。

5、特殊业务科目:如营业外收入、营业外支出等,用于记录与企业日常经营无直接关系的非常规性收入与支出,这类科目的汇总转账凭证需特别标注,以示区别。

四、操作流程与注意事项

1、日常记录与分类:财务人员在处理每一笔转账业务时,需根据业务性质将其归入相应的科目类别,并记录在相应的汇总转账凭证上,这一步骤要求财务人员具备较高的专业素养和责任心。

2、定期汇总与审核:每月或每季末,财务部门应组织对各科目的转账记录进行汇总,形成完整的汇总转账凭证,在汇总过程中,需进行严格复核,确保数据的准确性无误。

3、调整与更正:若发现汇总数据有误或遗漏,应及时进行更正和调整,并记录在相应的备注栏中,以保持财务信息的真实性和完整性。

4、归档与保管:汇总转账凭证作为重要的会计档案,需按照规定进行归档和保管,以备后续审计或检查之需,一般建议至少保存10年。

5、信息化管理:随着信息技术的发展,越来越多的企业采用会计软件或ERP系统进行汇总转账凭证的管理,这不仅能提高工作效率,还能通过系统自动化的功能减少人为错误,提升数据处理的准确性。

五、实践中的应用案例与挑战

以某制造企业为例,其日常业务涉及原材料采购、生产加工、产品销售等多个环节,其汇总转账凭证的科目设置需覆盖以下几个方面:

- 原材料采购:设置“应付账款-原材料”科目汇总凭证,按供应商和结算方式分类记录;

- 生产加工:设置“生产成本”、“制造费用”等科目汇总凭证,按产品类别和费用项目分类记录;

- 产品销售:设置“应收账款-产品销售”科目汇总凭证,按客户和结算方式分类记录;同时设置“主营业务收入-产品销售”科目汇总凭证,按产品类别和销售区域分类记录;

- 期间费用:包括“营业费用”、“管理费用”、“财务费用”等科目的汇总凭证,按费用项目和发生部门分类记录;

- 特殊业务:如“营业外收支”科目的汇总凭证,需特别标注以示区别。

在实施过程中,该企业面临的主要挑战包括:如何确保各环节数据录入的准确性、如何有效利用信息化手段提高工作效率、以及如何定期对汇总数据进行复核和审计等,通过加强内部控制、提升员工培训及采用先进的财务管理软件,该企业有效解决了上述问题,实现了财务管理的高效与规范。

汇总转账凭证的科目设置是财务管理中的一项基础而重要的工作,它直接关系到企业财务数据的准确性和可靠性,通过遵循相关性、清晰性、一致性及灵活性原则进行科学合理的科目设置,并辅以严格的日常记录、定期审核及信息化管理措施,可以有效提升企业的财务管理水平,随着人工智能、大数据等技术的发展,汇总转账凭证的管理将更加智能化和自动化,为企业提供更加精准、高效的财务管理解决方案,财务人员应不断学习新知识、新技能,以适应不断变化的财务管理环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号